大企業・中堅企業向け

テイラーメイドリスクソリューションのご提供

JEIBジャパンは、主として大企業・中堅企業を対象として、以下のような課題を解決する為に貴社の環境やニーズに合わせてテーラーメイドなサービスを提供いたします。

- 1.

社内にリスクと保険手配を統合的に管理する部署がなく、リスク・マネジメントが組織的に行えていない。

- 2.

現行のリスク・マネジメントと保険手配の体制、状況について、セカンド・オピニオンを求めたい。

- 3.

保険料が高騰しており、経費予算の管理上対策を講じる必要がある。

- 4.

地震保険など、手配が難しい保険がある。

- 5.

海外拠点に関するリスク・マネジメントや保険手配に対して十分な対応ができていない。

- 6.

キャプティブ保険会社の設立を検討したい。

- 7.

保険以外の手法も活用してリスクへの対処をより効率的に行いたい。

- 8.

その他、リスクまたは保険に関する貴社に固有の課題。

企業規模が大きくなるにつれ、対処しなければならないリスクは多様化し、複雑になります。さらに、リスクが顕在化した場合(事故や災害が発生した場合)の影響度も大きくなる可能性が高く、個々のリスクにどのように対処するかは、極めて重要な経営上の判断が必要になります。

また、規模が大きな企業にはより多くのステークホルダーが存在すると考えられますが、貴社のリスクへの対処の結果は、それらのステークホルダーにも多大な影響を与える可能性があります。従って、リスクへの対処に関する判断は、その合理性や適切性が客観性・透明性をもってステークホルダーに説明できるものとなっている必要があります。

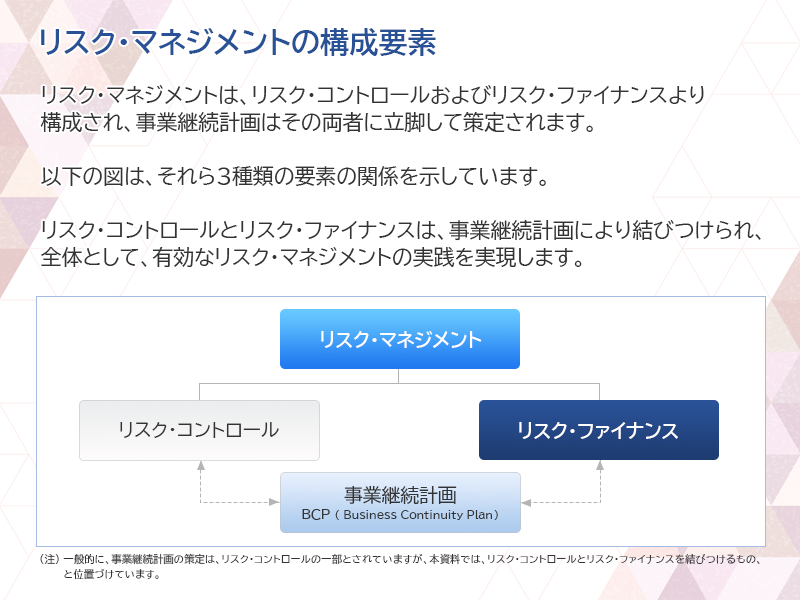

しかし、そのような判断を行うためには、リスク・マネジメント、リスク・コントロール、リスク・ファイナンス(それぞれの位置づけや関係につきましては、右図をご参照ください。)といった分野における専門的な知識や経験が必要となり、多くの企業にとって全てを社内で完結するのは困難ですし、客観性や透明性を確保するためには、社外の専門家を起用するのが有効だと考えます。

弊社では、リスクと保険について専門性の高いコンサルティング能力を有する担当者を揃えており、大企業・中堅企業経営者の皆様が、自社を取り巻くリスクについて、適切でバランスがとれ、さらには合理性・透明性の高い判断、対処が行えるよう、様々なサービスを、貴社の環境やニーズに合わせてテーラーメイドで提供いたします。

以下は、弊社が提供するサービスの事例です

1. リスク・コンサルティング・サービス

(1) リスク・マネジメント機能の向上支援

大企業・中堅企業においても、全社的なリスク・マネジメントのための専任部署を持たず、法務部門や総務部門等で他の業務と兼任するに留まっている例が多数見受けられます。

弊社では、そのような状況を改善すべく、現在リスク・マネジメントを担当している部署と協力して全社的なリスク・マネジメント(貴社が海外拠点をお持ちの場合には、海外拠点も含めた統合的なリスク・マネジメント)を導入するための支援を提供いたします。

(2) リスク・マネジメントと保険手配の体制、状況に関するセカンド・オピニオンの提供

統合的なリスク・マネジメント体制を構築するための第一歩としては、現在の状況がどうなっているかを確認、把握することが極めて有効です。

弊社では、リスク・マネジメント体制や保険プログラムの現状を分析、診断させていただき、改善策をご提案いたします。

2. 効率的な保険手配の実現

(1) 保険コストの削減

昨今、火災保険を中心に、損害保険料の高騰が続いており、企業の経費予算に対する大きな圧迫容認になっています。

弊社では、個々の保険契約の内容見直しや、複数の保険会社からの保険料見積もり取得等を通じて、貴社がよりよい条件で保険契約を手配することを可能にします。

(2) 手配が困難な保険の手配

地震や台風といった自然災害は、多くの企業にとって深刻な損害をもたらす可能性があります。しかしながら、それらの災害に対処するための損害保険の手配は、必ずしも容易ではありません。自然災害以外にも、貴社の業種や営業形態等によっては、手配が困難な保険があるかもしれません。

弊社では、数多くの損害保険会社と接触・折衝し、一般には手配が困難だとされる保険であっても、貴社が最大限の保険カバーを最も合理的な費用で手配することができるよう、

必要な支援を提供いたします。

3. 戦略的なリスク・マネジメント体制の構築

(1) グローバル保険プログラム(Global Insurance Program = GIP)の導入

詳細はこちら >>

海外に拠点をお持ちの企業にとって、国内外を通じた統合的なリスク・マネジメントの実施と効率的な保険プログラムの構築は、極めて重要度の高い課題であるといえます。一方、そのような課題に対処するためには、多大な労力が必要となるばかりではなく、保険商品そのものや保険契約に関する業務規制等に関する幅広いリソースが必要です。

弊社では、グローバル・ベースでのリスク・マネジメントやGIPについて、十分な経験と知識を有する担当者を揃えており、貴社が効率的かつ効果的に運営できる様ご支援致します。

(2) キャプティブ保険会社の設立

詳細はこちら >>

キャプティブ(Captive)保険会社とは、特定の企業・団体(設立主体)のためだけに設立される専属の保険会社です。(キャプティブ保険会社の構造や機能については、こちらをご参照ください。)世界中の多くの企業により、リスク・マネジメントを積極的、戦略的に行うことを目的として設立・運用され、日本でもキャプティブ保険会社を保有している企業は数百社にのぼります。しかしながら、キャプティブ保険会社の設立および運営には多くの専門知識と専門家の関与が必要であり、一般の企業がすべてを自己完結で行うことは極めて困難です。

弊社では、キャプティブ保険会社に関する専門要員を確保しており、キャプティブ保険会社に関心をお持ちの企業に対して、フィージビリティーの検討、具体的な設立から運営、キャプティブのリスク管理等あらゆる分野において、高度な支援を提供することができます。

(3) 保険以外の手法を活用したリスクへの対処

保険は、リスクに対処するための手段としては最も一般的であり、また、多くの場合比較的容易に手配することができます。しかしながら、対処すべきリスクの種類によっては、保険での対応が難しい、または保険以外の手法のほうがより効果的にリスクに対処できる場合があります。

弊社では、ART(Alternative Risk Transfer)と呼ばれるデリバティブ等を活用したリスク対処手段の提供も手掛けており、お客様のニーズに応じて適切な商品をご案内します。

中堅企業向け

リスクコンサルテイング と 最適保険プログラム設計

JEIBジャパンは、主として中堅企業経営者の皆様を対象として、以下のような課題を解決するために、様々な支援、サービスをご提供いたします。

- 1.

会社を取り巻くリスクに対して、必要十分な保険が手配されているか確信できない。

- 2.

保険にかかる費用が高額で、経営を圧迫している。

- 3.

保険が必要なことは分かっているが、経費予算の制約があり手配できない。

- 4.

会社のリスク管理やBCP策定等がきちんと行えていない。

- 5.

海外拠点のリスク管理や保険手配に不安がある。

企業経営を行う上では、様々なリスクに対応する必要があります。企業を取り巻くリスクを特定し、それぞれのリスクが企業経営にどのような影響を与えるのかを評価し、そして、それらのリスクにどのように対処するのか経営判断を下す必要があります。

一方、そのような経営判断を適切に行うためには、リスク・マネジメント、リスク・コントロール、リスク・ファイナンスといった分野における専門的な知識や経験が必要となり、多くの企業にとって全てを社内で完結するのは困難です。

弊社では、リスクと保険について専門性の高いコンサルティング能力を有する担当者を揃えており、中堅企業経営者の皆様が、自社を取り巻くリスクについて、適切でバランスがとれ、さらには経済合理性の高い判断、対処が行えるよう、以下のようなサービスを提供しております。

1. リスク・コンサルティング・サービス

(1) リスクの特定と評価

適切なリスク・マネジメントを行うためには、貴社を取り巻くリスクを特定し、それぞれのリスクが企業経緯にあたえる影響度合いを認識する必要があります。

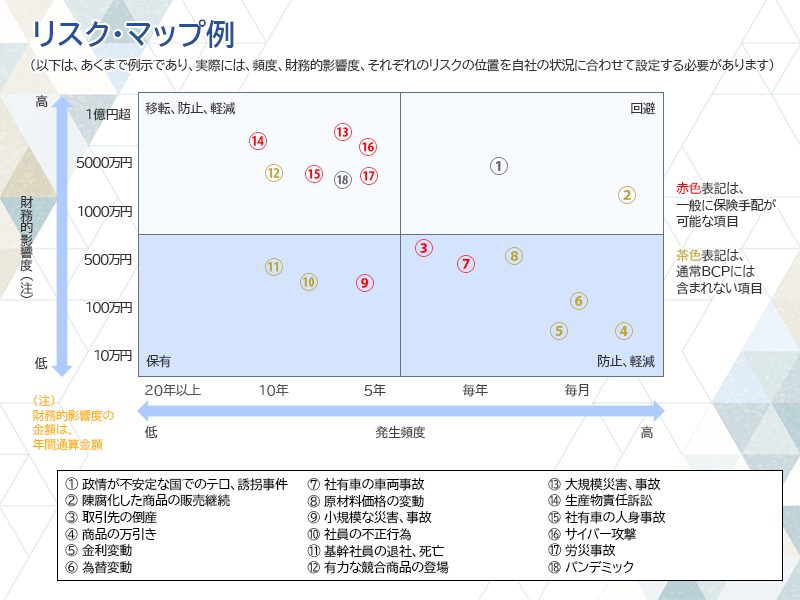

弊社では、リスク・マップ(リスク・マップの例については、右図をご参照ください。)の作成等を通じて、貴社を取り巻く主要なリスクを洗い出し、洗い出されたリスクが経営や企業の存続可能性に与える影響を分析、診断します。

(2) リスクへの対処方針、対処手段の検討

上記の分析、診断に基づき、それぞれのリスクへの対処方針や対処方法について、貴社としての判断を行う必要があります。

弊社では、貴社がそのような判断を行うために必要な情報や助言を提供し、合理的で透明性の高い判断が行われるよう、サポートいたします。

(3) BCPの策定

経営に対して大きな影響を与えるリスクについては、事業継続計画(Business Continuity Plan = BCP)の策定が求められます。

弊社では、BCPを検討し、また、策定するために必要な支援を提供します。さらに、策定されたBCPを実行するために必要な費用を確保するための対策についても、助言、提案を行います。

(4) 保険プログラムの構築

保険の手配は、リスク・マネジメントを効果的に進めるための有効な手段の一つで有り、リスクへの対処手段の主体となるべきものです。

弊社では、保険による対処が有効であると判断されたリスクに対する最適な保険プログラムを設計しご提案します。

2. 保険プログラムの改善、最適化、保険コストの上昇抑制

(1) 高騰する保険コスト(保険料)への対処

昨今、火災保険を中心に損害保険料が高騰しており企業経営の圧迫要因になっています。

弊社では、個々の保険契約の内容見直しや、複数の保険会社からの保険料見積もり取得等を通じて、貴社がよりよい条件で保険契約を手配することを可能にします。

(2) 手配が困難な保険の手配

地震や台風といった自然災害は、多くの企業にとって深刻な損害をもたらす可能性があります。しかしながら、それらの災害に対処するための損害保険の手配は、必ずしも容易ではありません。自然災害以外にも、貴社の業種や営業形態等によっては、手配が困難な保険があるかもしれません。

弊社では、数多くの損害保険会社と接触・折衝し、一般には手配が困難だとされる保険であっても、貴社が最大限の保険カバーを最も合理的な費用で手配することができるよう、必要な支援を提供いたします。

(3) 限られた保険コスト予算の範囲内で、可能な限り有効な保険プログラムを構築

近年、頻発する自然災害やサイバー攻撃など、企業活動を脅かすリスクが増加しています。それらのリスクに対しては、損害保険を手配して対処することが可能ですが、貴社が負担する損害保険コストの上昇につながります。

弊社では、貴社が手配されている各損害保険契約(保険プログラム)を分析、診断し、保険プログラム全体のコスト上昇を抑制しつつ、新たなリスクへの対処を含む保険プログラムの最適化を実現します。

3. 海外拠点を含むリスク・マネジメントと保険プログラムの構築

(1) リスクの特定と評価

貴社が海外に拠点をお持ちの場合、適切なリスク・マネジメントを行うためには、海外の拠点を含めてリスクの特定や評価を行う必要があります。

弊社では、リスク・マップ(リスク・マップの例については、右図をご参照ください。)の作成等を通じて、国内外を通じて、貴社を取り巻く主要なリスクを洗い出し、洗い出されたリスクが経営や企業の存続可能性に与える影響を分析、診断します。

(2) リスクへの対処方針、対処手段の検討

上記の分析、診断に基づき、海外拠点分も含め、それぞれのリスクへの対処方針や対処方法について、貴社としての判断を行う必要があります。

弊社では、貴社がそのような判断を行うために必要な情報や助言を提供し、合理的で透明性の高い判断が行われるよう、サポートいたします。

(3) 保険プログラムの構築

海外拠点における保険手配は、ご本社で手配される保険プログラムと一貫性を持ち、保険手配漏れや重複がない形で行われる必要があります。また、保険手配は現地で行わなければいけないのか、あるいは日本で行うことができるのか、個々の保険毎に検討し判断を行う必要があります。

弊社では、貴社が進出されている国の状況や海外拠点の事業内容などを踏まえ、貴社が全体として効率的かつ効果的な保険プログラムを設計しご提案します。

船主・海運会社向け

船舶関連保険(P&I)と 貨物海上保険

P&I保険(船主責任保険)

船舶の航行に伴う危険のうち、海洋汚染・岸壁等固定物への衝突・船骸撤去などの第三者への損害賠償責任、輸送する積荷の損害に関する荷主に対する責任、乗船する船客や乗組員の死傷に対する責任などの責任は船舶所有者が負うこととなります。P&I保険は、これらの責任や費用などを補償する保険です。

P&I保険の保険料コストは、運航コストのなかで大きなウェイトを占めておりますので、現在のお客様が負担されている保険料の水準について、6,000隻以上のP&I保険取扱データから、保険料水準の検証を行うP&I保険Reviewサービスを弊社では無料にて行っております。

この、P&I保険Reviewサービスの詳細はこちらをご覧ください。

貨物海上保険

貿易、国内の商取引、引越などによる物資の輸送の途上で、輸送される貨物はさまざまな危険にさらされています。また、輸送中の事故の責任が船会社、航空会社もしくは運送会社にある場合でも、これらの会社には運送契約上の免責約款や賠償責任限度額があるため、十分な補償を受けることができない場合があります。海上貨物保険は、このような輸送中に生じた貨物への損害を補償する保険です。

なお、国内の陸上区間のみの輸送中に関しても取扱を行っております。

船舶保険

船舶の航海においては、自然災害のみならず洋上特有のリスクが存在し、全損や共同海損および修繕を行うための費用などの財産損害について、保険による補償で賄うことが必要不可欠です。船舶保険では、船舶の衝突・沈没・座礁・火災などによる物理的損害の他、他の船舶と衝突した場合の相手船およびその積荷に対する衝突損害賠償金を補償しています。

船舶サイバー保険

現代の船舶は、その運航を高度な技術によって支えられており、IT機器化されています。また、陸上事務所とIT通信を行うことも増えてきています。この結果、船舶上の機器類においてもサイバー攻撃への備えが必要となってきました。通常のサイバー保険では、船舶に設置されたITまたは電子関連機器は対象外とされることが一般的ですが、この船舶サイバー保険では、一般のサイバー保険で補償を受けることができない船舶におけるサイバー攻撃による被害に関して、その復旧費用やその間の逸失利益を補償しています。

なお、詳細はこちらをご覧ください。

特殊な保険のお取り扱い

JEIBジャパンは、一般的に広く販売が行われている保険商品に加え、以下のような特殊な保険を取り扱っており、新しいリスクへの対応や、お客様の固有の事情やニーズに合わせた保険のカスタマイズおよび専用商品の開発にも対応いたします。

国内外における社会情勢の変化や企業活動の多様化は、常に新しいリスクを生み出しており、それに対応して特殊な保険商品も数多く送り出されております。企業活動を安定的に行うためには、新しいリスクをタイムリーに認識し、対応策を講じていく必要がありますが、その際、どのような保険商品が手配可能なのか把握しておくことは、極めて重要です。

また、企業活動の拡大は、リスク・マネジメント領域の拡大も伴います。新たな保険商品や特殊な保険商品について情報を把握し、必要に応じて迅速に手配できる体制を構築しておくことは、企業活動の拡大に対応したリスク・マネジメントを行うためには、やはり極めて重要だと考えます。

弊社は、企業活動をめぐるリスク動向とそれに対応する保険商品について最新の情報を収集し、貴社に提供する体制を整えております。また、多くの場合、新たなリスクに対応する保険を手配するためには、当該リスクを十分に理解し分析できる能力が必要になりますが、弊社では、様々なリスクに関し多くの知見と経験を有しており、新たなリスクに対しても迅速に対応いたします。

加えて、企業が対応すべきリスクに既存の保険商品が適合しない場合への対応として、既存保険商品のカスタマイズや新たな商品の開発等にも幅広いサービスを提供しており、企業のリスク・マネジメント体制構築を多角的に支援するための体制を整えております。

1. サイバーセキュリテイー保険

近年、企業に対するサイバーの手口は複雑化しており、標準型攻撃、不正アクセス、DOS攻撃、フィッシング等の手口で巧妙にサイバーアタックをかけてきています。お客様においてもサイバーアタックに対する有効な手立てをその都度考案、対応されていると思いますが、完全に防ぐことは不可能です。このため、実際にアタックを受けた場合の経済的損失を補償するために保険手配を行うことは、企業経営上極めて重要です。

また、各種情報セキュリティサービスを展開されておられる企業にとっては、サイバー保険を付帯して顧客に対するサービス内容を充実することも経営戦術上有効な選択肢になり得るものと考えます。

弊社では、サイバー・セキュリティ保険をお客様のニーズに合わせて設計を行うとともに、同保険を扱う複数の保険会社の商品内容やコストを比較し、お客様にとって最適な保険カバーをご提案いたします。

詳しくはこちら

2. 省エネ関連事業に係る保険

再生可能エネルギー等の大規模プロジェクトには様々なリスクが存在します。

再生可能エネルギー事業は、期間が長期にわたる事や関係する企業・機関が多数存在する事で役割や利害が異なる事から多種多様なリスクが潜在します。

これらの事業では、関係者が数多くその利害関係も多種多様であることから、リスクの所在と規模を適切に把握し、リスクを誰が負うべきか、どのリスクを外部に移転(保険を手配)すべきか、等について適切に判断し、合理的な保険手配を行う事が極めて重要と考えられています。

弊社では、再生可能エネルギープロジェクトなどの民間プロジェクトで多くの実績経験を積んでおり、スポンサーや金融機関から高い評価を頂いています。

是非、豊富な経験と実績に基づいたご提案をいたします。是非ご相談ください。

3. 海外生産物賠償責任保険(海外PL保険)

企業が海外に事業を拡大するに当たっては、日本とは異なる法律体系や商習慣によるリスクに十分注意する必要があります。販売した商品の欠陥に起因して、損害賠償責任を負担する可能性はその代表的なもので、北米を中心に高額の損害賠償請求が数多く出ているということは、よく知られています。

そのような事態に対応するための保険が海外生産物賠償責任保険(海外PL保険)ですが、対象となる生産物や販売地域によっては、保険手配が容易ではない場合があります。弊社では、お客様のニーズに基づき、数多くの損害保険会社と接触・折衝を行い、お客様にとって最適な保険プログラムを設計しご提案いたします。

4. 役員賠償責任保険【D&O保険】

会社法の改正や、コーポレート・ガバナンスコードの制定等により、企業の役員による業務遂行に関し、株主等が責任を追及し、訴訟を提起する事態が増加しております。そのような事態が発生した場合、対象となった役員は、損害賠償責任が認められた場合はもちろん、それ以外にも、弁護士費用等かなりの金額をすべて個人で負担しなければなりません。

役員賠償責任保険(Directors and Officers Liability Insurance = D&O保険)は、上記のような場合に、役員が負担する賠償責任や費用をカバーするためのものです。役員が過度にリスクを恐れることにより経営が萎縮することを防ぎ、また適切なリスク軽減により優秀な人材の確保に資するという観点から、多くの企業で採用されており、また、D&O保険の保険料は、所定の社内手続きを経れば、会社が負担することも認められています。

現在、各保険会社が販売しているD&O保険の内容は多種多様ですが、弊社では、お客様のニーズや保険料予算等に合わせて、最適な保険プログラムを設計しご提案いたします。

5. 専門職業賠償責任保険(E&O保険)

専門職業賠償責任保険は、通常E&O保険と呼ばれていますが、EはErrors(過失)を、OはOmissions(怠慢)を意味しています。

E&O保険の特長は、純粋な経済的損失による損害賠償請求に対応することにあります。一般的な賠償責任保険は、第三者に身体障害(死亡、ケガ)や財物損壊があった場合にのみに発動しますが、純粋に経済的な損失のみを発生させた場合には機能しません。例えば、製造業者が納入した商品が不具合を起こし、納入先の企業の操業が中断した場合などは、一般的な賠償責任保険では対象になりません。

E&O保険は、そのような純粋な経済的損失をカバーするための保険であり、IT事業者、エンジニアリング事業者、製造業者を中心に利用が進んでいます。

E&O保険については、一般の賠償責任保険と適切に組み合わせて、保険カバーの重複やモレがないように手配を行うことが重要です。弊社では、お客様の事業内容や既存の保険カバーの内容を正確に分析、診断し、最適な保険プログラムを設計しご提案いたします。

6. 表明保証保険(M&A保険)

表明保証保険(M&A保険)は、企業の合併や買収に際して行われる表明保証に違反があった場合に発生する関係者の損害をカバーするための保険です。近年、企業の後継者不在問題等を背景に、日本においても様々な形で企業の合併(Merger)や買収(Acquisition)が行われていますが、当事者間での情報の開示範囲や正確性をめぐって深刻な問題が引き起こされる例が少なくありません。

弊社では、M&Aを検討される企業に対して、適切なM&A保険の手配をご提案し、安全で価値のあるM&Aの実現を支援いたします。

7. 保険以外のリスク・ソリューション(Alternative Risk Transfer ART)

保険は、リスクが具現化した場合(事故が発生した場合)に必要となる費用の調達(リスク・ファイナンス)の極めて有力な手段ですが、保険市場を含む金融市場全体を見た場合には、保険以外にもリスク・ファイナンスの手段を見つけることができます。

実際に、対処すべきリスクの種類、範囲、量等によっては、保険ではうまく対応できない、あるいは、

保険以外の手段を利用したほうが効率的だというケースもあります。それらは、代替的リスク移転手段(Alternative Risk Transfer = ART)と呼ばれており、代表的な例としては、天候不順による業績への影響をカバーするデリバティブ(天候デリバティブ)や、特殊な社債を発行してリスクにそなえる大規模災害債券(Catastrophe Bond = Catボンド)等があります。

弊社では、金融商品や金融市場に十分な知識と経験を有する担当者を有しており、個々のお客様のニーズや目的等に応じて、保険以外の商品も踏まえた有効なリスク・マネジメント・プランを設計しご提案いたします。

8. 既存保険商品のカスタマイズ、専用新商品の開発

多くの企業向け保険商品は、本来、非常に柔軟であり、自由度の高い保険プログラム設計が可能です。どのようなリスクを対象とするか、補償金額を設定するにあたり、上限額をどのように設定するか、また、損害をどの程度までを自己負担とするか等々、個々の企業のリスクに対する考え方やリスク負担能力に応じて、数多くの組み合わせでカスタマイズされた保険プログラムを検討、設計することが可能です。

しかしながら、保険商品の柔軟性をどこまで受け入れ、個々の企業のニーズに応じた保険プログラムのカスタマイズに応じるかは、各保険会社の引受方針によるところが大きく、一様ではありません。また、個々の保険商品ごとに保険会社の対応が異なることが一般的です。

弊社では、数多くの保険会社と接触、折衝を行い、信頼性が高く、かつ、最も柔軟性が高いと思われる保険会社を選択して保険プログラムの設計を行い、お客様に対してご提案いたします。

また、弊社では、新たな保険商品や企業・団体向けの専用商品の開発支援も行っています。以下のようなケースでは、世界の保険市場の中心であるロンドンにある弊社拠点とも共同して、従来にない保険商品の提供についてご相談に応じております。

- リスクの種類や質が特殊で、対応する保険商品が日本にはない。

- 特定の団体(共済、組合等)メンバー向けの専用商品を開発したい。

- 自社(少額短期保険会社等)の新商品を開発したい。

9. 再保険プログラムの構築

再保険は、保険会社が自ら引き受けた保険によるリスクを、再度別の保険会社に引き受けてもらう仕組みをいいます。基本的には、保険会社同士の保険市場を通じた取引ですので、一般の企業にとっては関係の薄い仕組みと言えます。

しかしながら、以下のようなケースでは、再保険市場の状況を調査しておくことや、ケースによっては再保険の引き受け手(多くの場合、ロンドンのロイズや欧州の再保険専門会社が該当します。)と予め接触して再保険引き受けの可能性を把握しておくのが望ましい場合があります。

- 極めて高額の保険手配が必要な場合

- 自然災害等本邦保険会社の引受能力が限定される可能性がある場合

- 日本では引き受け実績が乏しい保険手配が必要な場合

- キャプティブ保険会社の設立を検討している場合

弊社は、ロンドンに拠点を有しており、また、日本における弊社担当者の多くは、ロンドンやニューヨークにて保険実務の経験を積んだベテランです。再保険という極めて専門性の高い分野における対応能力と、日本の保険市場・保険商品に関する知識・経験を組み合わせて、広範囲、高レベルのサービスをお客様に提供する体制を整えております。

10. 英文保険契約、外資系企業との英文保険条項への対応

海外の取引先とビジネスを行うに当たっては、英文での契約書を締結することが多くなりますが、特に欧米中心の契約慣習に基づく契約書の場合、契約の履行に際し必要な保険契約の手配が規定されることが珍しくありません。

しかしながら、契約書において英文で表記される保険商品を、そのまま忠実に日本において手配するのは、必ずしも容易ではありません。契約で求められる保険商品が何を目的とする保険商品なのか判断し、日本において該当する保険商品を特定し、契約で求められる詳細な条件を満たして契約するためには、英文の契約書を読解する能力と日本および海外における保険商品に関する知識が必要です。

弊社では、ロンドンやニューヨークにて保険実務の経験を積んだベテランの担当者を多数有しており、英文契約書への対応や契約書上要求される保険を日本において遺漏なく手配するために必要な支援を提供する体制を整えております。

また、契約書を作成する過程でご依頼をいただければ、保険に関する条項について、日本における保険市場の状況を踏まえ、お客様にとって負担が大きくなりすぎることがないよう、種々アドバイスを提供いたします。

よりよいエクスペリエンスを提供するため、当ウェブサイトでは Cookie を使用しています。引き続き閲覧する場合、Cookie の使用を承諾したものとみなされます。